Par Dr Seydoou Bocoum, Economiste

- L’INVISIBILISATION DE LA DETTE SOUVERAINE PAR LA TOKENISATION ALGORITHMIQUE

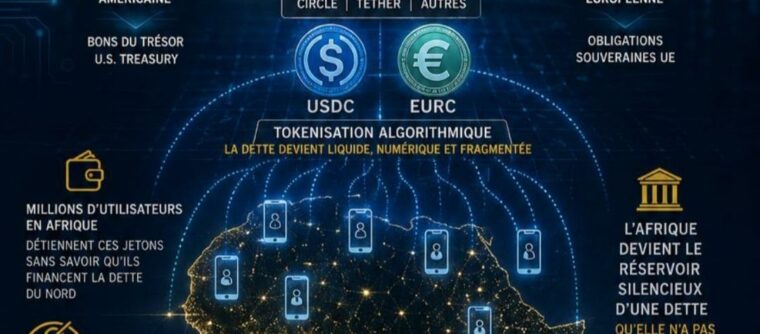

Les stablecoins adossés aux obligations souveraines américaines et européennes fonctionnent comme un mécanisme de transmutation financière où la dette publique devient liquide, anonyme et intouchable. quand circle émet l’eurc ou l’usdc en garantissant chaque unité par des bons du trésor français ou américain, cette dette cesse d’être une créance négociable entre états pour devenir un actif fragmenté dans des millions de portefeuilles numériques à travers l’afrique. les utilisateurs sénégalais, ivoiriens ou béninois qui détiennent ces jetons croient posséder de la monnaie numérique sécurisée, mais ils détiennent en réalité des micro-parts de la dette des pays du nord, sans aucun droit de regard sur les termes de cette créance. cette tokenisation rend la dette invulnérable car elle disperse les créanciers dans une multitude d’adresses pseudonymes, échappant ainsi à toute restructuration politique, à tout défaut souverain négocié ou à toute conditionnalité multilatérale. l’afrique devient le réservoir silencieux d’une dette qu’elle n’a pas contractée mais qu’elle finance passivement à travers son adoption technologique.

- LA DÉPOLITISATION DE L’ENDETTEMENT COMME ARME GÉOÉCONOMIQUE

la transformation de la dette américaine et européenne en stablecoin crée une situation où l’endettement des pays du nord échappe à la logique diplomatique traditionnelle. dans le système classique, un état africain sait qui lui doit de l’argent, peut négocier des échéances, menacer un défaut sélectif ou mobiliser des alliances pour obtenir des allègements de dette. avec les stablecoins, cette relation de pouvoir s’efface : la dette est détenue par un algorithme, gérée par une entreprise privée basée en irlande ou dans l’wyoming, et répartie entre des millions d’utilisateurs africains qui ignorent leur statut de créanciers involontaires. cette dépolitisation est une arme géoéconomique car elle rend impossible toute solidarité entre débiteurs africains, toute action collective face aux créanciers, toute menace crédible de moratoire. le fmi, la banque mondiale ou le club de paris perdent leur pertinence comme intermédiaires de négociation car la dette n’est plus localisable dans des institutions identifiables mais flotte dans un espace juridique offshore hors de portée des juridictions africaines.

III. L’EXTRACTION DE VALEUR SANS CONTREPARTIE : LE NOUVEAU RAPPORT COLONIAL

le mécanisme des stablecoins reproduit structurellement le rapport colonial d’extraction mais sous une forme technologique déshumanisée. dans l’afrique coloniale, la valeur était extraite par le travail forcé, la fiscalité indirecte ou la monopolisation des échanges commerciaux. aujourd’hui, l’extraction se fait par la captation de l’épargne et des flux de paiements africains dans des instruments financiers adossés à la dette du nord. quand un travailleur sénégalais envoie des usdc à sa famille au mali via sendwave, quand un commerçant ivoirien stocke ses revenus en eurc pour se protéger de l’inflation, quand une startup béninoise lève des fonds en stablecoins, ils alimentent tous passivement la demande pour des actifs dont le collatéral est la dette américaine ou européenne. cette épargne africaine, qui pourrait financer des infrastructures locales, des entreprises du continent ou des dettes souveraines africaines, est canalisée vers le refinancement des déficits des pays du nord sans aucune contrepartie en termes d’investissement, de transfert de technologie ou de création d’emplois sur le continent.

- LA FRAGMENTATION RÉGLEMENTAIRE COMME INSTRUMENT DE DOMINATION NORMATIVE

la coexistence du cadre européen mica et du projet américain genius act crée pour l’afrique un piège réglementaire où elle est condamnée à adopter des standards étrangers sans pouvoir imposer les siens. mica exige la transparence des réserves et la protection du consommateur, mais il impose une dépendance juridique à la réglementation française ou allemande. le genius act privilégie l’innovation et la compétitivité des émetteurs américains, mais il expose les économies africaines à une dollarisation numérique accrue. dans les deux cas, l’afrique est réduite au statut de marché consommateur de produits financiers conçus ailleurs, sans capacité d’exiger que les réserves soient détenues sur le continent, que la composition du collatéral inclue des obligations africaines, ou que la gouvernance des émetteurs intègre des représentants des banques centrales africaines. cette fragmentation normative empêche toute émergence d’un cadre panafricain des crypto-actifs, toute coordination entre la bceao, la banque centrale congolaise ou la banque d’afrique du sud, et toute négociation collective face aux géants de la fintech mondiale.

- LA RÉSISTANCE PAR LA SOUVERAINETÉ MONÉTAIRE NUMÉRIQUE OU LA SOUMISSION STRUCTURELLE

face à cette menace, l’afrique se trouve à un carrefour historique : soit elle développe des monnaies numériques de banque centrale souveraines capables de rivaliser avec les stablecoins étrangers, soit elle accepte une soumission structurelle à des infrastructures financières privées contrôlées depuis silicon valley ou la city de londres. une mnbc africaine pourrait exiger que tout stablecoin circulant dans l’espace cedeao ou umoa détienne une part de son collatéral en obligations des états membres, créant ainsi une demande endogène pour la dette africaine. elle pourrait imposer une traçabilité totale des flux, empêchant l’opacité qui rend la dette étrangère invulnérable. elle pourrait établir des accords de réciprocité où la circulation de stablecoins étrangers est conditionnée à l’accès réciproque des mnbc africaines sur les marchés européens et américains. sans cette résistance souveraine, l’afrique risque de devenir le premier continent où la dette des autres est adoptée comme monnaie courante, où l’endettement du nord est financé par l’épargne du sud, et où la souveraineté monétaire est remplacée par la servitude algorithmique d’un système financier global qui n’a pas été conçu pour elle mais dont elle devient le principal réservoir de valeur captive.

Dr Seydou Bocoum

Economiste hétérodoxe

")